Aggiornate le previsioni per l’Italia: più vicino l’obiettivo di crescita all’1,0% nel 2024, ma sul 2025 pesano i rischi internazionali e il fattore PNRR

L’Ufficio parlamentare di bilancio (UPB) pubblica oggi la Nota congiunturale, documento di analisi in cui, a cadenza trimestrale, esamina il quadro del ciclo economico internazionale e nazionale sulla base dei più recenti indicatori disponibili e delle tendenze di breve termine, con specifiche previsioni per il Paese. Alla luce degli ultimi dati, la Nota sulla congiuntura di agosto descrive una fase congiunturale moderatamente espansiva e stima un aumento del PIL dell’Italia all’1,0% sia quest’anno sia nel 2025.

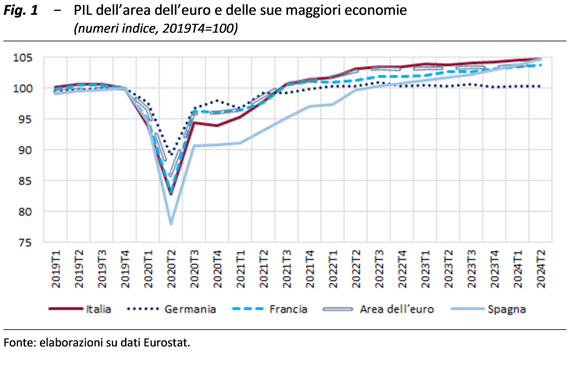

Nel secondo trimestre rimane contenuta la dinamica del PIL italiano

Nel secondo trimestre, sulla base dei dati preliminari dell’Istat, il PIL è aumentato dello 0,2 per cento, rallentando su base congiunturale (0,3 % nel primo trimestre) ma accelerando allo 0,9 per cento rispetto allo stesso trimestre dello scorso anno; la variazione acquisita per il 2024 è aumentata allo 0,7 %. La crescita nei mesi primaverili è stata sospinta dall’espansione dei servizi, a fronte di un calo nell’agricoltura e nell’industria (che include le costruzioni). La dinamica congiunturale del PIL dell’Italia è simile a quella dell’area dell’euro e della Francia (entrambe allo 0,3 %), mentre la Germania flette di un decimo di punto e la Spagna conferma la buona fase ciclica. Nel confronto con i livelli pre-pandemia l’attività economica del nostro Paese resta ampiamente superiore, con un differenziale uguale a quello della Spagna e lievemente maggiore di quello della Francia (fig. 1); al contrario i livelli di PIL della Germania restano sostanzialmente allineati a quelli della fine del 2019.

L’industria rimane debole, le costruzioni rallentano, ma il terziario si espande

La produzione nell’industria è in flessione dalla fine del 2022 e nella media del periodo marzo-maggio registra una contrazione dell’1,6 % rispetto ai tre mesi precedenti. Nelle costruzioni l’indice della produzione ha segnato due incrementi in aprile e maggio, pur flettendo rispetto al trimestre precedente nella media marzo-maggio in virtù del brusco calo di marzo. Le rilevazioni presso le imprese non sembrano anticipare inversioni di rotta nel breve termine (giugno-luglio) sia nel manifatturiero che nell’edilizia. Nei primi tre mesi dell’anno il valore aggiunto dei servizi è tornato a crescere (0,3 % su base congiunturale) dopo il lieve rallentamento di fine 2023. Il turismo resta un fattore trainante per l’economia italiana, registrando nel 2023 i valori più elevati di sempre e nel primo trimestre del 2024 una decisa crescita tendenziale del saldo della bilancia dei pagamenti turistica. Nel secondo trimestre si riduce di circa due punti percentuali l’indicatore composito della fiducia delle imprese e l’indice dell’UPB sull’incertezza registra un marginale incremento.

Un biennio al traino della spesa interna, aumentano gli investimenti del PNRR e flettono quelli attivati dal Superbonus

L’attività produttiva verrebbe sostenuta quest’anno dalla diminuzione dell’inflazione e dall’incremento dell’occupazione, oltre che dal rafforzamento del commercio internazionale. Nel 2025 la dinamica del PIL, prevista all’1,0 %, si confermerebbe trainata dalle esportazioni e dalla domanda interna, in particolare per gli investimenti finanziati con i fondi europei. L’accumulazione di capitale passerebbe dal 4,7 % allo 0,6 % annuo in media nel biennio 2024-25, riflettendo la rimodulazione del Superbonus, compensata in buona parte dall’accelerazione degli investimenti del PNRR.

La variazione delle esportazioni di quest’anno (2,7 %) è attesa più moderata rispetto a quella del commercio mondiale, prefigurando una perdita di quote di mercato internazionale, dopo i guadagni registrati nel biennio 2021-22. Le esportazioni si irrobustirebbero ancora nel 2025, convergendo verso i ritmi del commercio internazionale. Il saldo del conto corrente della bilancia dei pagamenti in percentuale del PIL, tornato appena positivo lo scorso anno in massima parte grazie al riassorbimento del disavanzo della bilancia energetica, è atteso ampliarsi nel biennio di previsione (all’1,4 % in media).